2019/06/20

2019/06/20远洋资本联合中房协发起主办首届特殊机会投资行业高峰对话

问道大资管市场下特殊机会的机遇与挑战

昨日,由中国房地产业协会主办的2019中国房地产金融论坛在北京金融街丽思卡尔顿酒店召开。远洋集团副总裁、远洋资本总经理王洪辉受邀出席。远洋资本副总经理、不动产投资业务董事总经理周岳受邀发表了“存量地产时代投资新机会”的主题演讲(具体请见后续报道)。

远洋资本副总经理、资产管理业务董事总经理陈阳主持了题为“问道大资管市场下特殊机会投资行业的机遇与挑战”的高峰对话环节。参与本场高峰对话的六位嘉宾分别是:鼎晖投资夹层与信用基金执行董事吴锐、诺承投资总经理曹龙、稳盛投资战略发展部总经理辛勇、瑞威资本副总裁宋昊、东方瑞宸基金机构金融部总经理虞雪飞以及深圳市帕拉丁资本合伙人严莹莹。

主持人陈阳(下图左一)首先对大会主办方以及从全国各地专程赶来参加此次高峰对话环节嘉宾们的到来表达了由衷地感谢。

他在开场白中指出,此次高峰论坛是中房协地产金融论坛设立八年以来,远洋资本参与发起并首次就特殊机会投资这个另类资产管理的细分领域展开专题讨论。无独有偶,包括中国社科院、北京股权投资行业协会等行业权威机构/协会纷纷发起设立各类特殊机会投资智库和专业委员会。由此不难看出,随着当前经济金融环境的新变化,特殊机会投资这个行业正面临新一轮挑战与机遇。

诞生于远洋集团的远洋资本,承继了“母体”26年深耕产业的“基因”基础,在特殊机会投资领域不断探索与实践。

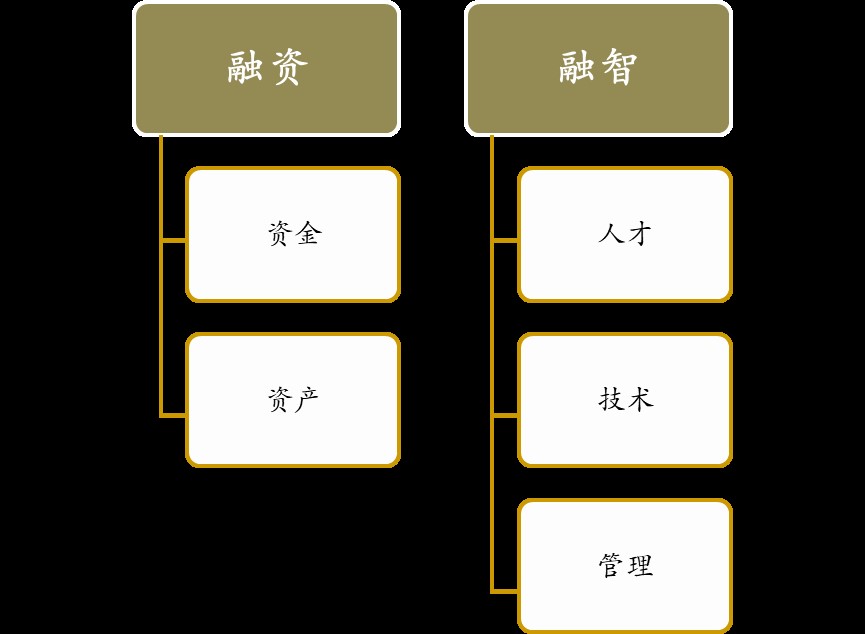

据远洋资本特殊机会投资部负责人安振宇介绍,在上海科恩中心、元博酒店等商办写字楼项目的不良资产处置过程中,远洋资本在对企业资金、资产、人才、技术、管理等要素进行重新配置以外,还通过“投行+投资+投后”等一系列运作,为不良项目构建新的生产/经营模式。

与市场上大多数机构开展特殊机会投资的方式不同, 远洋资本通过“融资+融智”两个维度,帮助不良项目/企业摆脱经营与财务困境,恢复经营能力和偿债能力,最终实现项目/企业价值的再造和提升。

此次高峰论坛现场对话围绕:“过去的一年,您所在的机构在特殊机会投资领域的投资心得”;“2019年,您认为特殊机会投资行业的机会在哪里?”等话题展开。

吴锐(下图)所在的机构——鼎晖投资是中国最早从事私募股权投资的机构之一。今天鼎晖的企业愿景和远洋资本不谋而合——成为最好的另类资产管理机构。据他介绍,从最初的股权到包括特殊机会投资在内的夹层投资,鼎晖的资金管理总规模约1200亿人民币,其中夹层投资规模约135亿人民币。

吴锐指出,“顾名思义,并非在所有时间里都是好机会的投资,就是特殊机会投资。不良资产行业有大、小周期,大周期上一轮是十几年,我们认为这一轮周期的持续时间会更长。”

他认为,特殊机会投资行业在2018年迎来了重要拐点。“往前追溯两年,尽管追逐特殊机会的资金不少,但市场真实的供给却并没有那么多。从2018年开始,鼎晖夹层基金开展了一些资产包的投资,主要由北上广等一线城市有抵押的不良资产投资为主,同时也开展了对商业地产项目的债务重组。”他介绍道。

曹龙(下图)所在的诺承投资是一家专注于为机构投资人配置另类资产和选择的基金管理机构。

他认为,特殊机会这个行业的本质是“赚周期的钱”。假设在自然的经济状态之下的话,每8-10年会发生一次经济危机,那么在每次危机期间,大概会有一到两年的是特殊机会投资的“窗口期”。

为抓住这十年一遇的“窗口期”,诺承投资也做了如下几个方面的准备:一是2018年底,和远洋资本的判断相一致,基于整个行业经济周期和资产轮动,诺承在计划2019年资产配置时,首次将特殊机会作为一个单独的类别划分出来。在此之前,特殊机会归属于夹层投资类别。

二是2019年,在诺承的整体资产配置计划中,特殊机会投资将占到整体研究精力的1/3以及资金配置计划的1/10。“我们今年整体的资金配置计划不低于300亿,对应特殊机会领域,今年计划投资30亿左右。”

虞雪飞(下图)在分享中指出,整个特殊机会投资行业其实有很多细分的领域。就今年我所在机构的项目上报情况来看,一方面是金融类不良资产包的收购、投资;非金融的不良资产以及上市公司的纾困。

在非金融不良以及上市公司纾困方面,虞雪飞建议各家结合自身核心竞争力和“护城河”的能力边界,各司其职,在特殊机会投资领域进行资源整合和合作。“只有这样才能把特殊机会投资的蛋糕做大,获得收益回报。”他指出。

他同时表示,行业在资金端的机会将会产生在资产证券化领域。“目前国内资产证券化更多还是依赖于主体信用,如果‘中国版REITs’得以顺利落地,将逐步从关注主体信用的方式转变到关注资产质量本身。那么在资金这一端,将来会有更多的退出渠道可供选择。”

来自于瑞威资本的宋昊(下图)介绍,已于去年成功登陆港交所的瑞威资本的主营业务中近三分之一为特殊机会投资。

“在开展特殊机会投资时,瑞威主要采取两大类模式,一是从金融机构主要为AMC里面收包处置这一块的业务,以及单一房地产项目的重组。二是将一个处于困境的地产项目,通过我们的资金、资源介入将债权债务合理剥离,让项目本身恢复开发进度,开发阶段我们也会联合一些地产开发商。从去年的市场来看,我们更倾向于采取第二类模式。”他表示。

宋昊认为,处置不良资产的关键在于匹配资源。“把特殊机会对应的权益更快的转化为资产或者资金;将一个较为干净的困境资产变为一个优质资产,需要整个项目操盘的综合能力。”因此,他建议同业机构群策群力、共同嫁接,共同把一个特殊机会、困境资产变为一个好的资产、优质的资产,进而回馈整个社会。

谈到2018年的心得,严莹莹(下图)最直观的感受是:市面上不良资产的项目很多、机会也特别多。

他所在的机构帕拉丁投资是一家年轻的主要是从事房地产领域特殊机会投资的管理机构。“今年,我们和机会资本合作设立了一支10亿美元的基金,专门处置带有NPL性质的资产。”他介绍道。

“过去一年间在实际开展业务过程中的一个直观感受是:卖家和买家对于不良项目的价格判断差异巨大。2018年房产下行以后,大家都认为这是一个抄底的机会,作为买家想抄底优质资产,但卖家预期依然非常高。”

“2019年,我们目前的判断是机会主要来源于中小开发商、非地产作为专业开发的一些企业剥离他自己地产板块的机会。”严莹莹表示,帕拉丁会重点寻求一些非住宅开发为主业的特殊机会投资项目。

来自于稳盛投资的辛勇(下图)指出,在开展特殊机会投资的过程中,应关注如下三点:一是精准的策略和灵活应对市场变化。“稳盛在特殊机会投资行业的策略一直比较明确——寻找增值型的投资的机会,利用自身甚至是母公司的平台资源为项目注入一些价值的赋能,为投资者创造实现回报率的指标。”

二是应关注风险和投资回报对等的平衡关系。如:在增值型策略中,轻资产类物业项目的风险偏高:经过考虑价值提升、报批报建、租赁、运营成熟等过程,有些项目算下来回报率只有12%左右甚至更低。

三是合作共赢。要解决复杂的债权债务关系,并非我们的强项,在债权债务关系稳定,我们的价值更多体现在后期为项目价值提升注入能量这个环节。希望和擅长处置不良资产的形成一个合作模式会。

值得注意的是,尽管六位嘉宾所来自的机构各不相同,但在谈及2019年的行业挑战却不约而同地提到了合规监管的问题:“我认为,行业挑战主要来源于两个方面,一是能否获得能够穿越周期的“长钱”;二是政策的合规监管方面的限制。”虞雪飞表示。

与会嘉宾呼吁,对其他类牌照在特殊机会投资方面给予更大的空间,允许通过债权转让、债权投资等方式将特殊机会投资进一步拓展到非金融不良处置及上市公司纾困中, 这对于整个金融行业的良性发展亦将大有裨益。

正如主持人陈阳在开场白中和大家分享的一句:“如果你爱一个人,就带他进入特殊机会投资行业;如果你恨一个人,也请将他带入特殊机会投资领域。”在高峰对话临近结束之际,主持人请六位与会嘉宾分别用一句话寄语特殊机会投资——这个让人“又爱又恨”的行业。

吴锐:坚持“价格投资”的原则。

虞雪飞:找准定位,有所为,有所不为;做好风险控制,精准管理、合规经营,合作共赢。

宋昊:定位这个市场的关键在于:做好自己。

曹龙:呼吁监管层给予特殊机会投资行业更大的发展空间。

严莹莹:持久的耐心,整合并发挥自身优势、合作共赢。

辛勇:精准的策略,优势互补、合作共赢。